在线客服

在线客服

快速发布

快速发布

我的店铺

我的店铺

我的化学加

我的化学加

我的消息

我的消息

我要充值

我要充值

回到顶部

回到顶部

买产品

克难题

技术供需

求职招聘

发定制

项目整合

园区推荐

行业资讯

化学加智库

商家

买产品

克难题

技术供需

求职招聘

发定制

项目整合

园区推荐

行业资讯

化学加智库

商家

1 博腾股份是国内领先的 CDMO

博腾股份于 2005 年成立,2014 年 1 月在创业板上市,是一家专注于为全球制药公 司和药物研发机构提供药物开发阶段至商业化阶段所需中间体及原料药的 CDMO 公司。 终端药品涉及抗艾滋病、肝炎、糖尿病、肿瘤等多种适应症,覆盖全球主要及重大疾病 治疗领域,已累计与全球近 400 家客户建立业务联系。

公司控股股东及实际控制人为居年丰、张和兵和陶荣三位自然人,三名控股股东持 股合计占比 26.83%,其中居年丰、张和兵二人曾就职于荷兰最大的化学制品公司阿克 苏诺贝尔,具有丰富的化学制品工作经验。喻咏梅、吉耀辉、Dirk Torman 等多名高管 曾就职于罗氏、诺华、强生等知名药企,拥有多年药学相关工作经历。

2 历史复盘——困境中迅速转型

通过对公司发展历程梳理,我们将博腾的发展分为 3 个阶段:第一阶段 (2009-2012),成立初拓展期,整合集中生产研发资源;第二阶段(2013-2017),CMO 传统模式,大客户战略拉动业绩,业绩增速受终端影响波动;第三阶段(2018-2020), 战略转型 CRO,完成原料药 CDMO+制剂 CDMO+生物药 CDMO 一体化布局。

2013-2016 公司上市之初定位传统 CMO“大客户+”策略,深挖业务潜力,提高 原有项目的供应份额,快速拉动业绩。2013 年与强生形成长期战略合作关系,在稳固 作为 HIV、HCV 系列产品第一供应商的基础上,积极支持糖尿病的药物中间体二代工 艺的开发和商业化,成功进入强生 2 个临床三期创新药项目供应链,持续获得新的项目 储备。2014 年与第二大客户吉利德形成长期战略合作关系,并积极拓展辉瑞、诺华、 GSK 等潜力客户。2014 年,强生贡献收入占公司总营收高达 66%。伴随产能释放,2016 年迎来业绩快速增长,全年营收 13.3 亿元,扣非归母净利润 1.7 亿元,同比增长约 61%。 2012-16 年公司收入 CAGR 17.8%,归母净利润 CAGR 20.7%,“大客户+”策略拉动 效用显著,公司服务能力和业绩均有较快提升。

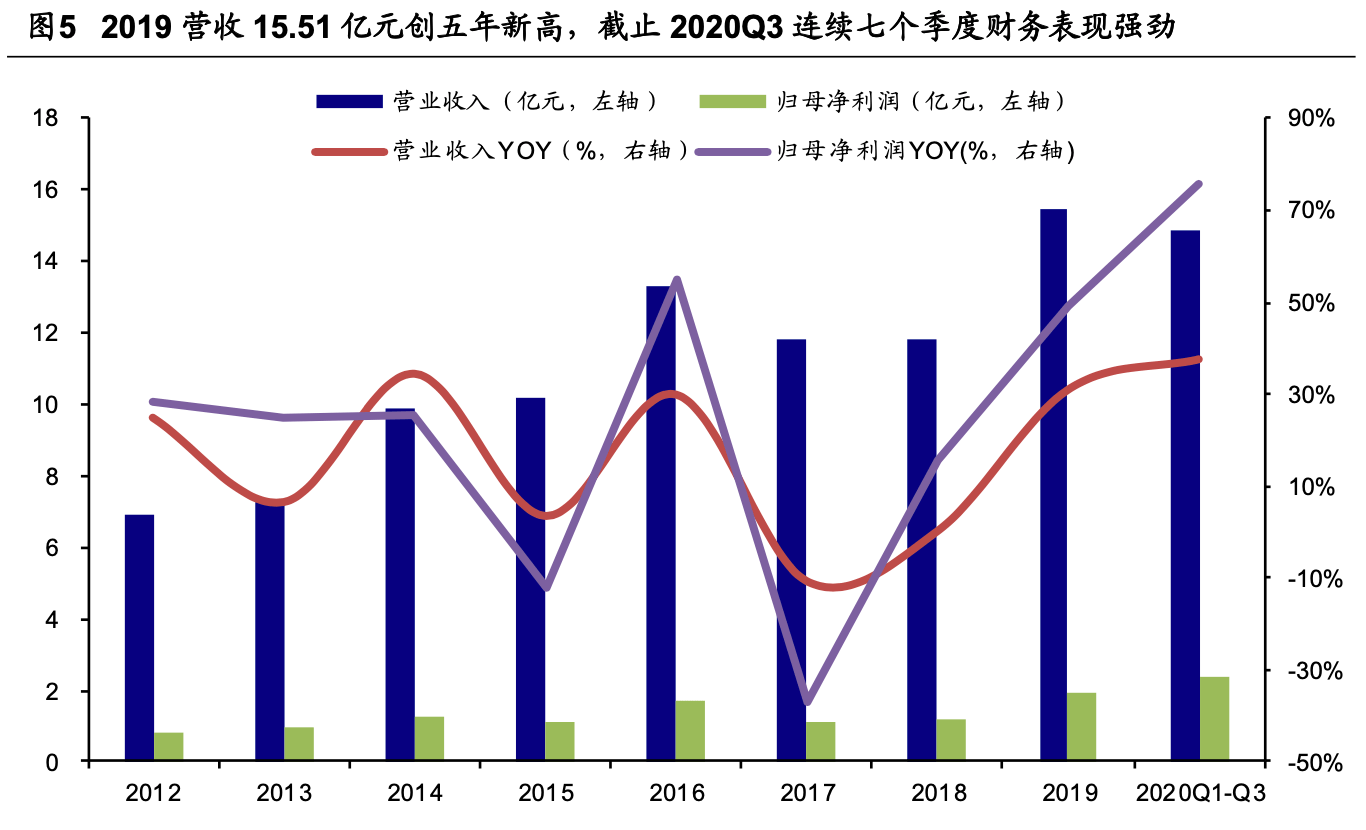

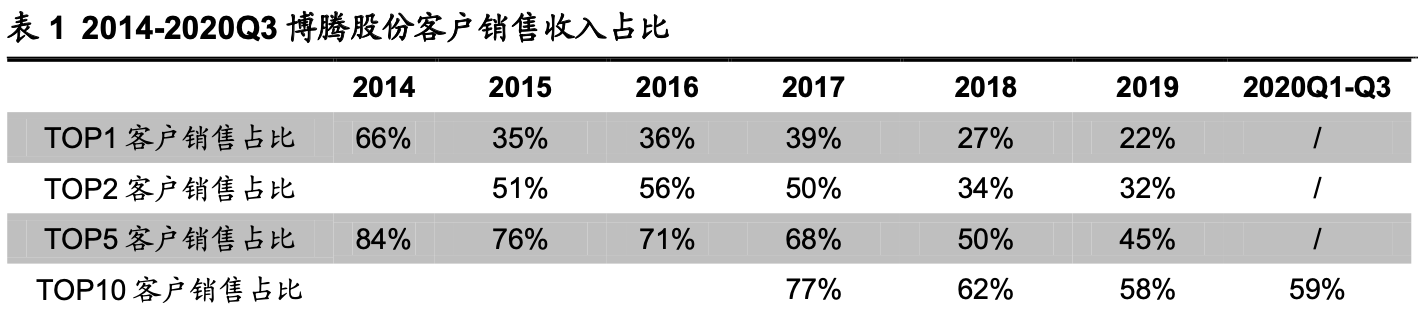

2017-2019 大客户高度集中带来业绩波动,深度战略转型实现高增长。受大客户战 略影响,2016 年收入中来自强生和吉利德两大客户占比 56.4%,前 5 大客户收入占比 71.4%,抗病毒类与抗糖尿病类产品收入占当年总营收 74%。2017 年由于核心客户吉 利德抗丙肝产品市场终端需求减少,抗糖尿病产品客户调整备货策略,导致对应的抗丙 肝和糖尿病产品收入下滑约 65%,全年营收 11.8 亿元,同比下降 10.7%。由于大客户 贡献业绩占比高,终端药品波动对公司业绩影响较大。面对大客户核心产品波动带来的 业绩不确定性和风险,2017 年公司管理层开始布局业务新增长点,推进“营销转型、 产品升级、发展工艺化学 CRO”的业务变革,确立“全球领先的制药服务平台”为公 司长期奋斗目标。经历两年调整,2019 全年营收 15.51 亿元,同比增长 30.93%;归母净利润 1.86 亿元,同比增长+49.04%;整体毛利率为 37.84%(+4.38pct);净利润率 提升至 11.58%(+2.17pct),我们认为,业绩的高速增长表明公司已通过战略转型走出 低谷,整体盈利水平和持续经营能力均得到显著提升。截止 2020Q3,公司实现上市 5 年来最好的营业收入和净利润水平,深度战略转型以来,实现连续七个季度强劲的财务 表现。

1 “3+5+N”战略,客户结构更加均衡

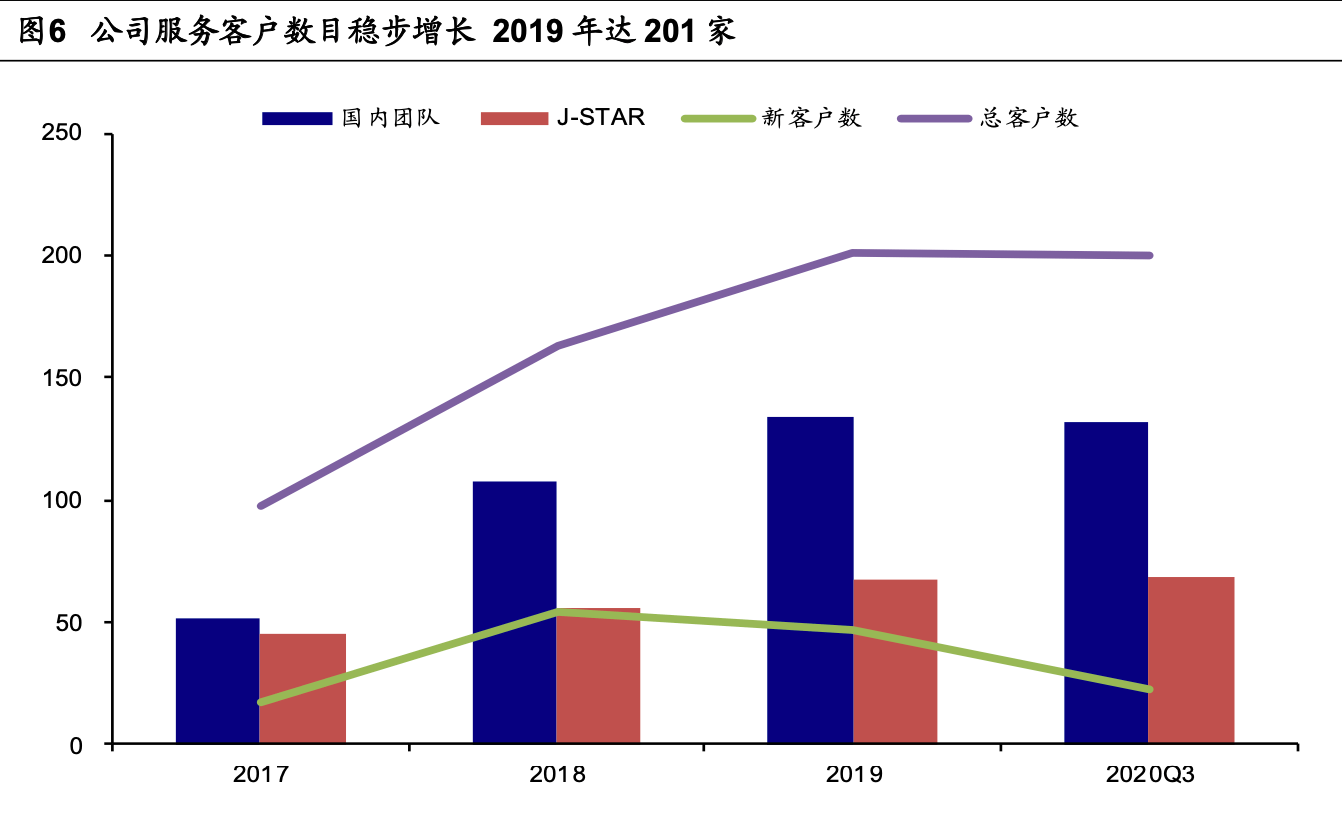

“3+5+N”营销转型开拓中小客户市场,降低客户集中度。2017 年公司提出“3+5+N” 战略,3 即是公司传统大客户强生、吉利德及 GSK,5 分别指辉瑞、诺华、罗氏、勃林 格殷格翰、艾尔建,N 指中小客户。2018 公司加大市场营销投入,销售费用较上年同期 增长 43%,引入 5 名市场开发人员积极开拓中国和美国市场。当年获得北美 20 家 Biotech 的业务订单,成功打开北美中小客户市场。2020 年 1-9 月,公司国内团队服务客户数(仅 包括有订单客户)132 家,J-STAR 团队服务客户数 68 家,前十大客户的销售占比约 59%, 较去年同期下降 3 个百分点,公司客户结构更加均衡,客户集中度过高的问题逐步得到 解决。认为“3+5”为大客户稳定原有收入,N 为中小企业打开增量市场,目前公司客户结构已达均衡状态。

2 收购 J-STAR 意义重大,重点布局北美中小客户

收购 J-STAR 快速切入 CRO 市场,19 年 CRO 营收 4.91 亿元。J-STAR Research, Inc.是一家位于美国,拥有超过 20 年医药外包服务经验的 CRO 企业,主要服务于全球 大中型创新药公司和美国本土的各类创新药公司。博腾股份将 CRO 作为战略转型的重 点发展业务,业务主要由中国(重庆、上海)研发中心和美国 J-STAR 研发技术中心承 接。布局两年来,CRO 业务实现了较快增长,2019 年营收 4.91 亿元,收入占比由 2017 年 16%迅速提升至 32%,同比增长 65.9%。2019 年 CRO 国内营收 2.97 亿元,占比 CRO 业务 60%。公司通过开发 CRO 业务,为公司贡献直接业绩和盈利。

收购 J-STAR 将市场触角延伸至中小企业。自 2016 年公司收购 J-STAR,顺势在 北美重点布局 Biotech 业务。收购次年 2017 年公司新立项目 102 个,较 2016 年同比 增长 50%,其中 65%来自“3+5”第一阵营大客户、35%来自中小生物医药客户,为实 现临床中后期及后续商业化项目的导流效应奠定基础。截止 2019 年 11 月,收入来源 约 60%来自大的制药公司,12%来自中小企业。向中小企业的延伸,有利于公司客户群 更加均衡,降低大客户带来的业绩波动风险。

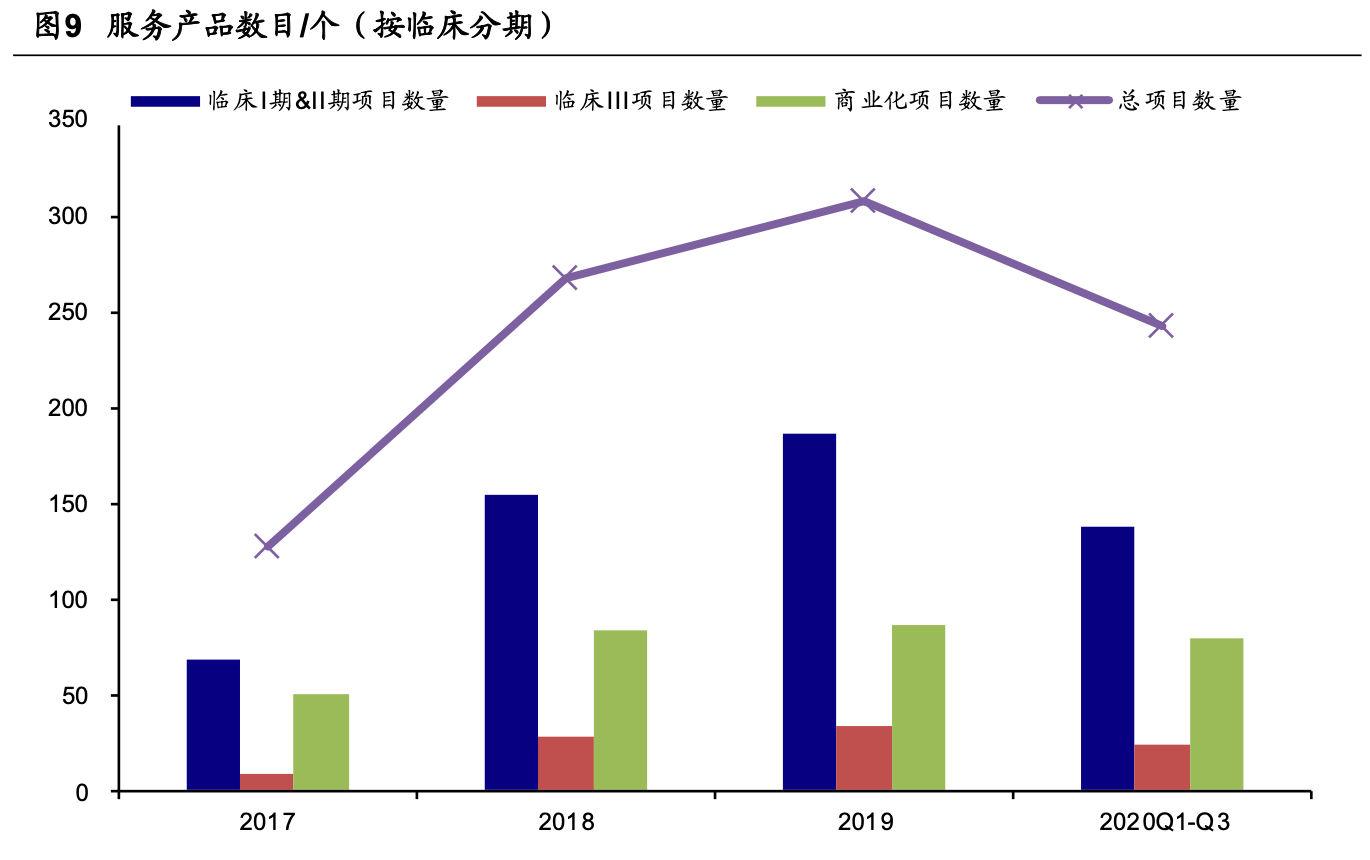

CRO 发挥引流效用、为 CDMO 业务储备管线。CDMO 企业向上游 CRO 领域拓展, 在药品生产开发的早期介入可避免后期重复研究,加快药品产业化进程,提高客户的粘 性和满意度,最终把客户发展成长期深度的战略合作伙伴。2017-19 年公司临床早期服 务产品数目由 69 项增至 187 项,2019 年临床早期服务产品数占总产品比例已达到 61%; 2019 年完成临床三期及商业化产品 121 项,为 2017 年的两倍。2020 年公司计划创立 25 人规模的新部门,对 CRO 业务进行更细致的切分与延伸,在临床前阶段介入新药开 发,为客户提供更为高效的支持。我们认为,目前 CRO 业务处于增长轨道上,短期体 现为在项目数量,长期将体现在业务的导流效应和黏性的增加。2020 年前三季度,公 司 CDMO 业务实现收入 10.02 亿元,占公司营业总收入 67%,同比增长 33%,CRO 项目导流效果逐步凸显。

3 产品结构升级:由中间体到 API

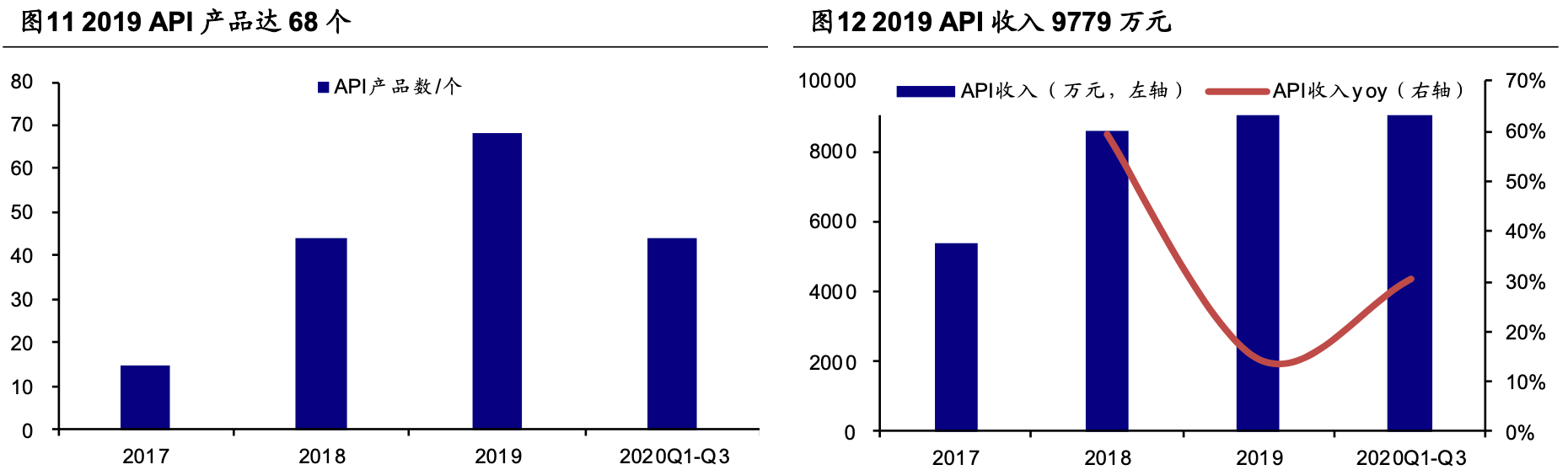

由中间体向 API 的产品升级,高粘性与高毛利有望成为公司未来增长点。API 业务 优势在于:1)根据产品发展战略,逐渐向 GMP 原料药延伸,可产生更高的附加值, 提高客户粘性、客单价及销售收入;2)API 毛利率往往高于对应的中间体毛利率。由 于大型药企往往以自己内部生产 API 为主,“大客户+大产品”时期公司较难获得 API 级别订单,主要订单为化学药医药中间体。J-STAR 在创新药 API 的化学合成、工艺分析、 结晶技术等方面有着丰富的经验。公司通过收购 J-STAR,快速切入创新药 API 定制研 发生产业务领域,带动产品由中间体向 API 的不断升级。我们认为,2019 年公司 API 收入接近 1 亿元,占比相对较低,但随着公司能力不断提升和项目不断增长,API 将成 为公司未来的增长点。

2017 年,公司成功引入第一个商业化 API 项目(地瑞拉韦),并顺利完成验证批生 产及交付工作,同年,公司收到来自中国客户的 7 个 API 项目,并首次获得来自美国 Biotech 公司的 2 个高潜临床三期 API 项目,为后续 API 业务发展打下了良好基础。

2018 年,公司成功交付 44 个 API 产品,以临床早期项目为主,实现收入约 8558 万元,同比增长约 60%。通过多年合作,2018 年 3 月与强生成功签署了关于地瑞拉韦 原料药于 100 多个国家销售授权和技术转移合同,证明公司具备商业化 API 的定制服 务能力,成为杨森地瑞那韦原料药规范市场备选供应商。预计 2020 年地瑞那韦将逐渐 产生收入贡献。

2019 年,公司成功交付 API 产品数 68 个,实现收入 9779 万元,同比增长 14%。 预计有 6 个产品将于 2020 年进入工艺验证阶段。公司持续开展地瑞那韦原料药的注册 和技术转移工作,并取得世界卫生组织的注册备案号以及美国注册备案号。

2020H1,API 服务项目数累计突破 200 大关。完成 1 个创新药工艺验证项目,2 个创新药项目的工艺验证工作正在进行中。收到来自杨森地瑞那韦原料药的第一个商业 化订单。目前,公司正积极开展地瑞那韦原料药相关产品的三代工艺的技术转移和世界 卫生组织的认证工作。

1 看点一:搭建研发技术平台,增强持续获单能力

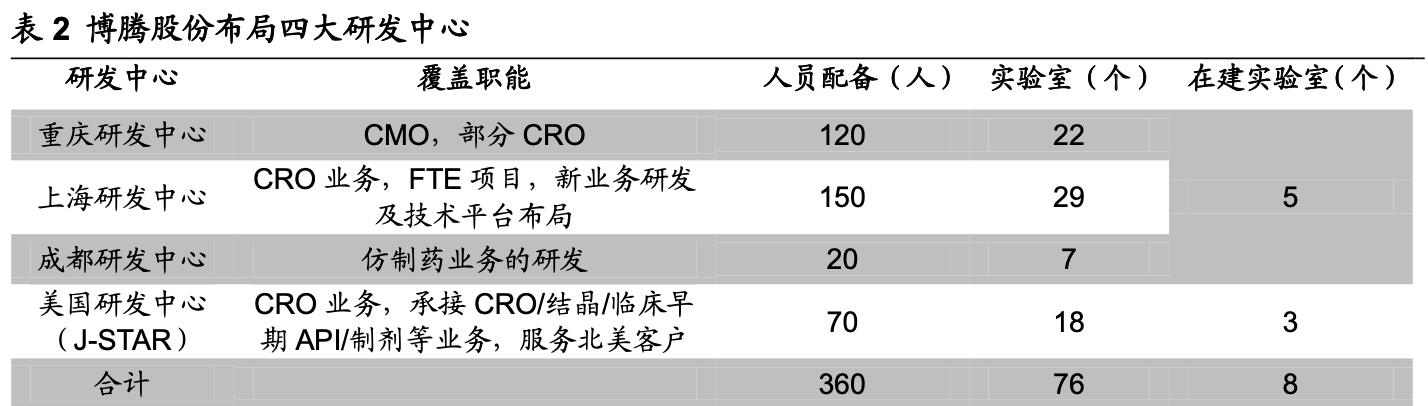

建立四大研发中心,五位一体化学技术平台,打造订单可持续性增长。公司目前拥 有重庆、上海、成都、美国四大研发技术中心,多种类型的实验室总计 76 个。2018 年 建立以结晶技术和生物催化技术为代表的一体化技术平台。通过持续加大在 J-STAR 的 结晶技术投入,建立全球领先的结晶技术团队,2019 年已为 28 个北美客户和 1 个中国 客户提供了高质量的技术解决方案。由于酶催化技术可加速反应、减少反应步骤数,节 约成本,公司积极与美国加州的蛋白质工程技术公司 Codexis 开展战略合作,获取其专 有的蛋白质工程平台技术优先通道,仅用时一年半时间,已具备完善的酶开发、筛选、 发酵和应用的生物催化技术能力,2019 年承接生物催化项目 38 个。我们认为,该技术 将被应用到更多的商业化项目中。

我们认为,实验室及技术平台建设是承接订单、支撑公司 CDMO 战略转型的基础 资源配臵,随着实验室规模的不断扩大、五位一体技术平台成功搭建,有利于进一步扩 大客户群,为公司带来更多订单收入。

2 看点二:精益运营,研发效率及生产效率逐年提升

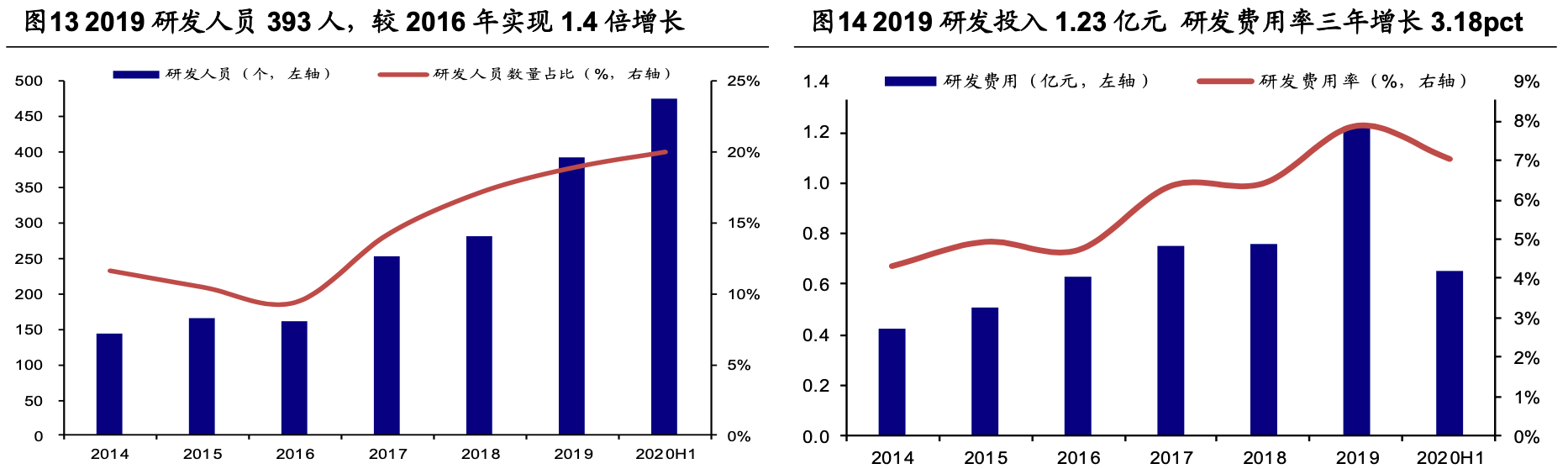

2019 年研发支出 1.23 亿,研发人员达 393 人。CDMO 公司核心竞争力在于大量 研发投入、及高质量人才。自 2017 年战略转型后,公司持续加大研发投入,2017-19 年研发费用从 0.75 亿元增长至 1.23 亿元,较 2018 年同比增长 60.8%。公司积极扩充 研发团队,2019 年底研发团队人数已达 393 人,较 2016 年实现 1.4 倍增长(2016 年 162 人)。2019 年公司研发人员占比 18.9%,硕士及以上学历人员占比为 16.3%,与凯 莱英、合全药业有一定差距,公司计划在研发规模上,每年增加 100 名研发人员,我们 预计随着研发投入增加及人员团队的稳步扩张,可为公司进一步提升研发和生产效率打 下良好基础。

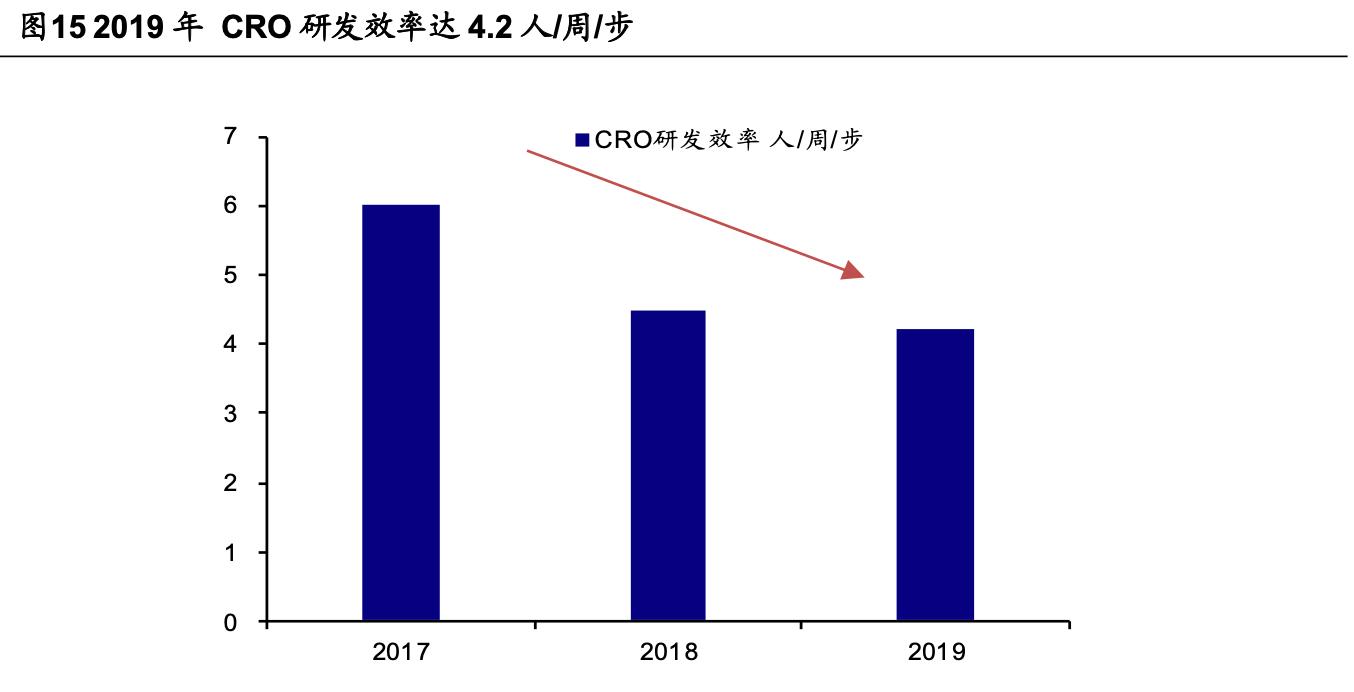

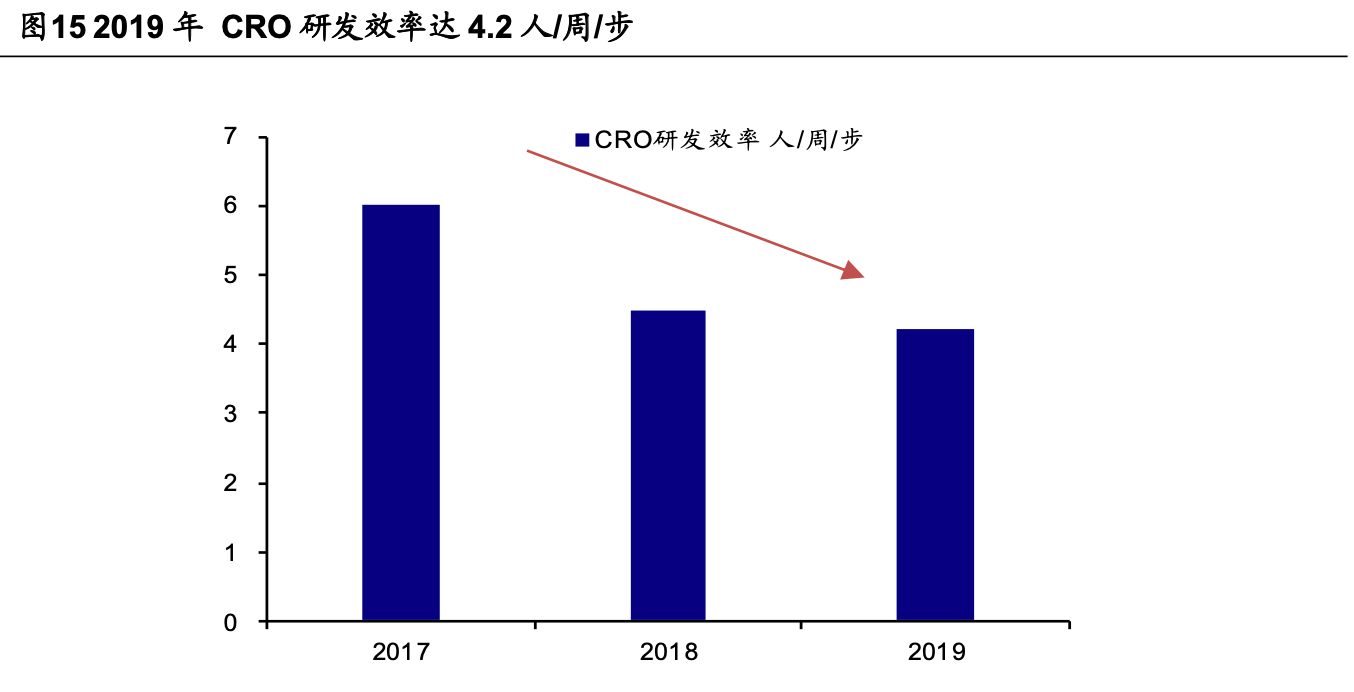

研发效率提升至 4.2 人/周/步,整体生产效率同比提升 53%。公司 2017 年转型 CRO 业务之初,研发效率较低,CRO 每周开发一步工艺需 6 人,通过提升运营及管理效率, 2019 年公司 CRO 研发效率已达 4.2 人/周/步。生产效率方面,此前 CRO 业务中小试 生产主要为 304 以及 106 车间的一半。2019 年年报显示,每周生产批次数量同比增长 约 53%。

3 看点三:优化资源利用效率,改善盈利水平

2019 年公司摊薄 ROE 仅为 6.1%,凯莱英以及合全药业近五年维持在 20% 左右。由于净利率 2015-19 年间多维持于 10-12%间,我们认为 ROE 逐渐走低主 要与资产周转率下降有关。公司通过资产重组的方式剥离亏损中间体产能、在建 工程减少、转固增加提高资产利用效率,周转率及 ROE 水平自 2018 年起提升。

4 看点四:CDMO 产业链一体化布局,助力长期发展

2019 正式启动制剂 CDMO 和生物 CDMO 两大新业务板块建设。自 2018 年来, 公司迅速建立了基因细胞疗法一站式服务平台,打造包括从处方前到商业化及 LCM 的 制剂开发和生产平台,并于 2020 年与晶泰科技签订战略合作协议,引入 AI 赋能研发, 我们认为公司依靠抢占高景气度、竞争格局好的基因治疗、人工智能等赛道,有望通过 差异化战略实现未来长期增长。2019 年两大新业务板块对公司合并财务报表层面净利 润的影响金额约-1096 万元。预计未来 2-3 年新业务板块仍将处于业务培育阶段。

2018 年成立博腾生物,建立基因细胞疗法一站式服务平台。2018 年成立博腾生物, 重点发展基因和细胞疗法,兼顾抗体的生物 CDMO 服务。搭建 GCT 平台三个:包括质 粒工艺开发和生产、病毒载体 PD 和 cGMP 生产、细胞工艺开发和生产,预计 2020 年 底完成工程平台建设,届时可提供质粒工艺开发及生产,Car-T 工艺开发及生产,腺病 毒、慢病毒以及腺相关病毒的工艺开发和生产。

2019 成立博腾药业,打造端到端的制剂服务平台。2019 年 8 月成立博腾药业,专 注于搭建制剂工艺开发与生产技术平台,与化学原料药 CDMO 协同,打造包括从处方 前到商业化及 LCM 的制剂开发和生产。服务剂型包括片剂、胶囊、颗粒剂、注射剂等 多种常规和复杂制剂。公司在上海张江、重庆建立制剂研发中心,同时借助 J-STAR 在 北美的技术优势和人才优势,启动 J-STAR 制剂实验室的建设,发展复杂制剂的研发能 力。同时建立基于 QbD 的制剂工艺开发和优化,提供临床中后期及仿制药制剂工艺开 发、优化和生命周期管理服务,确保药品质量和开发效率。预计 2020 年 11 月可以开 始承接制剂 CDMO 实验室服务。

增加对外投资,完善一体化 CDMO 制药服务平台的战略布局。2020 年 10 月 26 日,博腾股份发布公告,以 5000 万元向海步医药进行增资,增资后股权比例提升至16.67%,海步医药承诺 2020、2021、2022 年度收入不低于人民币 8000/10000/13000 万元。海步医药主要业务包括自有产品业务(API+制剂)和 CRO 业务(API+制剂), 在高难度和特色化学原料药研发与注册、化学仿制药制剂的研发、药物研发项目管理经 验和药品注册方面具有丰富经验。已进行技术转移合计 100 余项,并在小分子化学药物 的结构修饰改造、工艺路线优化创新、挑战晶型及工艺专利等技术创新方面申请相关发 明专利 20 余项。该项投资将补足博腾股份多客户产品业务及制剂 CDMO 业务的研发团 队能力和产品管线,为制剂 CDMO 业务快速进入仿制药业务奠定业务和客户群基础。

2020 年 12 月 9 日,公司使用自有资金 400 万元与居年丰以及重庆博英汇科技服 务有限公司、杜金刚共同出资设立一家合资公司,致力于结合中国市场需求,探索搭建 海外创新药引入服务,专注于全球创新医药产品和技术的合作与引进,从全球范围内为 中国制药企业筛选引进优质的创新药项目,丰富中国制药企业的创新药研发项目管线。 通过参与海外创新药引入服务的布局,公司未来将逐步实现为客户提供全面一体化的研 发、生产及产品、技术引入服务解决方案,有利于协同公司获得更全面的客户群体,有 助于公司从全方位的角度更好的满足长尾客户服务需求,建立更加全面的客户、药物、 靶点管线,提升公司 CDMO 服务的渗透率,建立更广泛的合作关系。

引入 AI 打造全新药物开发模式,提升药物研发和生产效率。2020 年 3 月博腾与深 圳晶泰科技签订战略合作协议。将依托晶泰科技领先的人工智能药物研发平台,高效转 化药物设计和晶型预测的计算结果,开启在药物结晶技术和工艺研究开发、药物智能开 发平台、生物及制剂市场开拓等领域的多项深度合作,为全球客户提供“计算+实验+ 工艺开发制造”全新的药物设计与固态研发及工艺开发制造服务,以达到提升药物研发 和生产效率目的,打造药物固态研发服务的行业新标杆。

2021 年 1 月 1 日,由于博腾股份投资的德心医药基金将进行提前清算并注销,公 司直接继承润生药业有限公司 14.43%股权,成为其第二大股东,由此介入了治疗哮喘 和慢阻肺疾病的高端干粉吸入制剂领域。

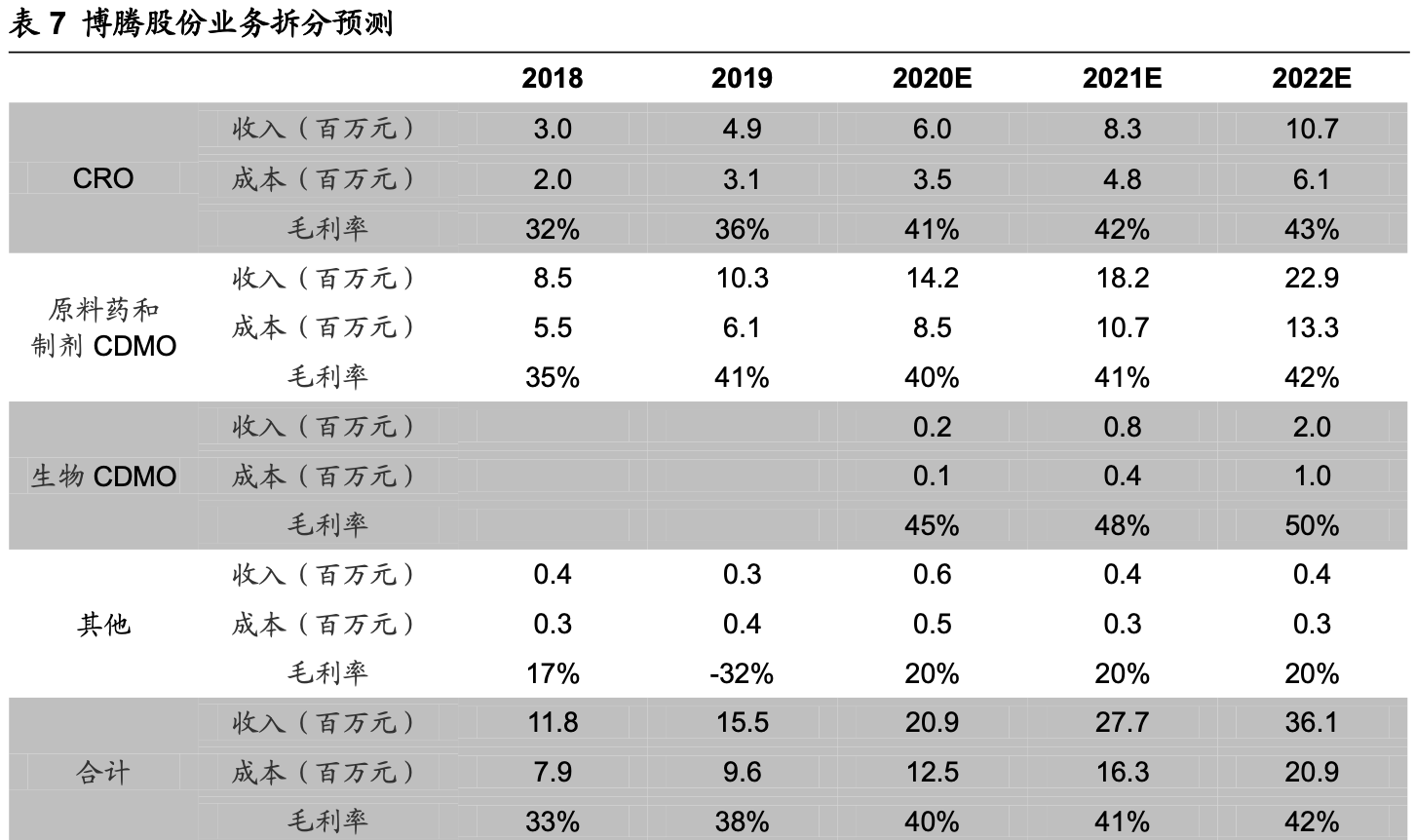

1 业务拆分

将公司业务分拆为 CRO 、原料药和制剂 CDMO,以及生物 CDMO 业务。

考虑到 CRO 业务基数较低,美国 J-SATR 业务发展较快,由于 2020 年受疫情影 响,预计 CRO 收入增速 2020-2022 年分别为 22%/39%/30%。

原料药和制剂 CDMO 业务,预计原料药和制剂 CDMO 收入增速 2020-2022 分别 为 38%/29%/26%,考虑到产能利用率的提高,毛利率整体呈现上升趋势。

生物 CDMO 业务,由于 2020 年下半年正式运营,从获得订单到转化收入仍需时 间,预测生物 CDMO 收入 2020-2022 年分别为 0.2/0.8/2.0 亿元,基数低,增速快,毛利率相对原料药和制剂 CDMO 业务更高。

2 可比公司估值

考虑到公司核心业务为 CDMO 与 CRO,我们选取主营业务相近的药明康德、凯莱 英、九洲药业。

博腾股份所处的 CDMO 与 CRO 行业景气度高,由于中国的产业优势,未来具有广 阔的市场空间,预计高增速的持续时间长。我们预计 2020-2022 年 EPS 分别为 0.50、 0.70、0.95 元,参考可比公司估值,预计其 2021 年 65-70 倍 PE,合理价值区间 45.50-49.00 元。

参考资料

[1] 博腾股份:战略转型下快速成长的 CDMO https://www.sohu.com/a/446668686_120516104

声明:化学加刊发或者转载此文只是出于传递、分享更多信息之目的,并不意味认同其观点或证实其描述。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。 电话:18676881059,邮箱:gongjian@huaxuejia.cn